Über 15 Millionen zufriedene Trader

Aus gutem Grund: der Broker

mit den meisten Auszeichnungen

Direkter Zugang zu über 1.400 Finanzinstrumenten aus der ganzen Welt

EURUSD

Euro vs U.S. Dollar

US500

S&P 500 (US500)

GOLD

Gold

COFFEE

US Coffee

Apple

Apple (AAPL.OQ)

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

-

Finance Magnates 颁发

-

Finance Magnates 颁发

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

COLWMA 2024年颁赠

-

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

-

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

-

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

-

CFI.co于2023年颁赠

-

荣获2023年City of London Wealth Management Awards

-

荣获2022年埃及金融博览会颁赠

-

荣获2022年City of London Wealth Management Awards

-

CFI.co于2022年颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

2021年迪拜外汇博览会获颁赠

-

Ultimate Fintech 2021年颁赠

-

荣获2021年City of London Wealth Management Awards

-

FX168于2020年12月颁赠

-

荣获Global Business Awards 2020

-

荣获2020年City of London Wealth Management Awards

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

荣获2019年City of London Wealth Management Awards

-

Shares Magazine 授予 UK Forex Awards 2018

-

Capital Finance International Magazine (CFI.co)颁赠

-

Capital Finance International Magazine (CFI.co)颁赠

-

2017年伦敦财富管理奖

-

2016最佳本土 客户服务

-

中东和北非地区(MENA)增长最快的经纪商

-

2015年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

2014年最佳外汇科技提供商

-

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年中东地区 Brokersview 颁赠

-

荣获2024年阿曼 Smart Vision 峰会颁赠

-

荣获2024年迪拜外汇博览会颁赠

-

荣获2024年迪拜 Forex Traders Summit 颁赠

-

2024年埃及 Smart Vision 峰会颁赠

-

投查查于2024年颁赠

-

Capital Finance International Magazine (CFI.co) 2024年颁赠

-

CFI.co于2023年颁赠

-

CFI.co于2023年颁赠

-

交易社区平台FOLLOWME于2022年颁赠

-

2022年迪拜Forex Expo获颁赠

-

2022年迪拜Forex Expo获颁赠

-

荣获Global Forex Awards 2022 — 零售外汇 颁赠

-

CFI.co于2022年颁赠

-

CFI.co于2022年颁赠

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

World Finance Forex Awards 2022 颁发

-

交易社区平台FOLLOWME于2021年颁赠

-

2021年埃及Smart Vision Investment Expo博览会获颁赠

-

CFI.co于2021年颁赠

-

CFI.co于2021年颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

荣获Global Forex Awards 2021 — 零售外汇 颁赠

-

World Finance 2021颁发

-

World Finance 2021颁发

-

FOLLOWME于2021年颁赠

-

Global Forex Awards 2021 — B2B 颁赠

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

CFI.co于2020年颁赠

-

CFI.co于2020年颁赠

-

荣获Global Business Awards 2020

-

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

World Finance Magazine 颁赠

World Finance Forex Awards 2020 -

FOLLOWME交易社区授予

-

Global Forex Awards颁赠

-

Global Forex Awards颁赠

-

FinTech Age Awards颁发

-

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

World Finance Magazine 颁赠

World Finance Forex Awards 2019 -

荣获 World Finance Forex Awards 2018 颁赠

-

荣获2018年埃及金融博览会颁赠

-

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

-

荣获 World Finance Forex Awards 2017

-

2016年最佳黄金经纪商

-

2016年最佳外汇经纪商

-

2015年最佳本地客户服务

-

Global Brands Magazine 颁赠

-

Online Money Awards 2022 颁发

-

荣获2022年埃及金融博览会颁赠

-

2015最佳外汇交易平台

-

2015最佳金融交易平台

-

2013最佳创新外汇平台奖

-

2020年 Cyprus HR Awards 颁赠

-

金融行业的佼佼者

-

认证最优金牌级别

-

2014年首届亚军

Jedes Jahr erneut als besterBrokerausgezeichnet

Spaltennavigation

Entdecken

- 9.3 Die goldene Sonne taucht wieder als dominierender Geist auf und setzt heute

- Der Goldpreis wird steigen!

- 9,5 Gold -Leerverkäufer versuchen ihr Bestes und sein heute am Morgen weiterhin

- Analyse der neuesten Trends von Gold, USD Index, Yen, Euro, Pfund, australischem

- Der US -Dollar stieg in einer einzigen Woche um 2,5%! Es gibt noch Platz für die

Marktnachrichten

Als wir wieder von der Liquiditätskrise sprechen, öffnet die Fed leise den Hahn

Wunderbare Einführung:

Ohne die Tiefe des blauen Himmels können Sie die Eleganz weißer Wolken haben; ohne die Pracht des Meeres können Sie die Eleganz des Baches genießen; Ohne den Duft der Wildnis können Sie das Grün des Grases genießen. Im Leben gibt es keinen Zuschauerplatz. Wir können immer unsere eigene Position, unsere eigene Lichtquelle und unsere eigene Stimme finden.

Hallo zusammen, heute bringt Ihnen XM Foreign Exchange „[XM Foreign Exchange Platform]: Reden wir noch einmal über die Liquiditätskrise, die Federal Reserve öffnet stillschweigend den Hahn.“ Ich hoffe, das hilft dir! Der ursprüngliche Inhalt lautet wie folgt:

Wichtige Indikatoren für kurzfristige Kreditkosten zeigen weiterhin rote Ampeln, die Tri-Party-Repo-Sätze sind diese Woche erneut gestiegen und der Liquiditätsdruck am US-Geldmarkt nimmt zu.

Einerseits haben Beamte der Federal Reserve intensiv Signale für eine Bilanzausweitung ausgegeben und planen, die finanziellen Spannungen durch eine Wiederaufnahme der Bilanzausweitung zu lindern. Andererseits haben die Marktführer eindringliche Warnungen herausgegeben, die darauf hinweisen, dass die Liquiditätskrise von 2018/2019 erneut auftreten könnte, wenn nicht rechtzeitig auf die Maßnahmen reagiert wird, und dass bereits ein Spiel um die Finanzierung begonnen hat.

Betrachtung des Liquiditätsdrucks aus der historischen Zinsbeziehung

Die Dynamik steigender Repo-Zinssätze, die den effektiven Federal Funds Rate (EFFR) antreiben, ist auch das, was wir während der letzten Runde der Bilanzverkleinerung beobachtet haben

Der Repo-Satz (dargestellt durch SOFR), der effektive Federal Funds Rate (EFF) Die Beziehung zwischen R) und dem Reservezinssatz (IORB) ist ein wichtiger Anhaltspunkt für die Beurteilung der Liquidität:

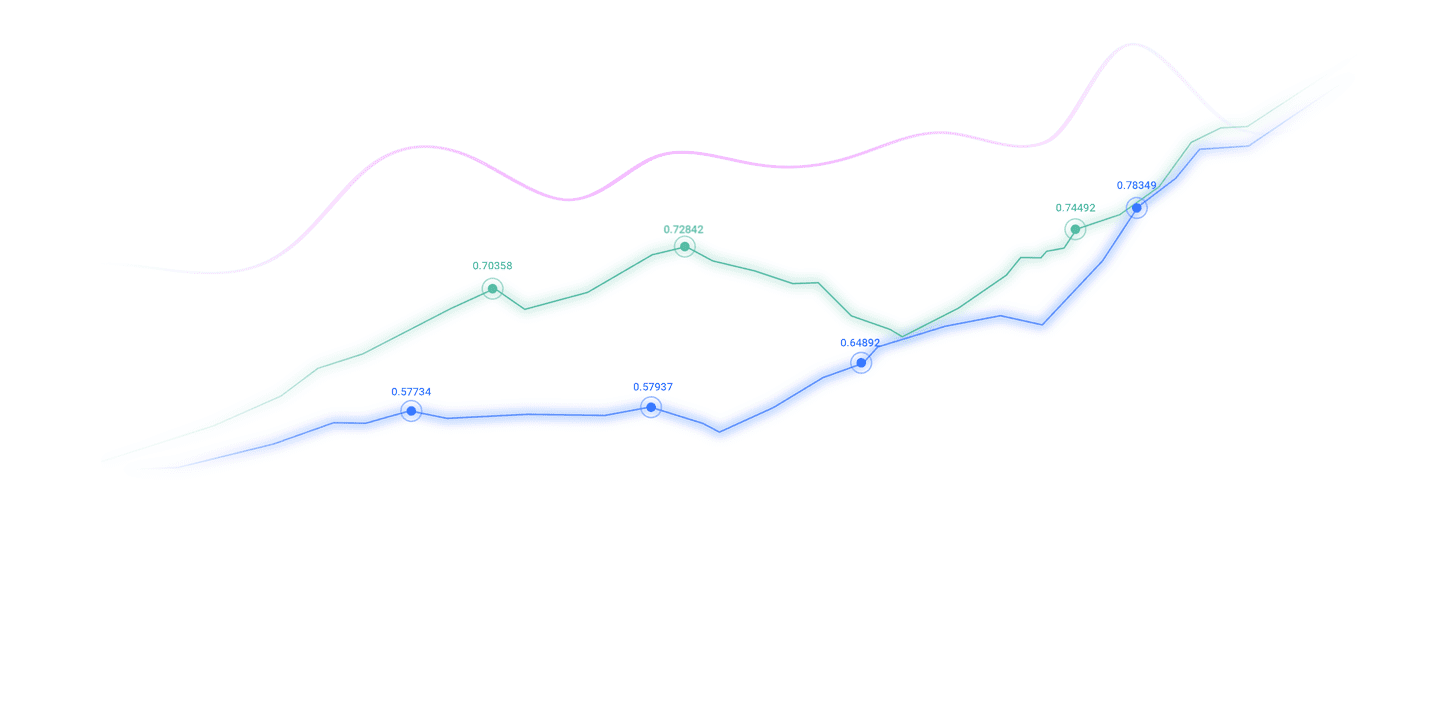

Wenn SOFR höher ist als EFFR und Wenn sich die Zinsspanne ausdehnt, bedeutet dies in der Regel, dass die Nachfrage nach Mitteln auf dem Repo-Markt (ein wichtiger Ort für kurzfristige Fondskredite) stärker ist und die Finanzierungskosten auf dem Repo-Markt für Finanzinstitute steigen, was auf eine geringere Liquidität im System zurückzuführen ist. Wie aus der folgenden Grafik (Bilanzabbauzyklus 2017–2018) und der (aktuellen) hellblauen Linie (SOFR-EFFR-Spread) ersichtlich ist, ist der Spread von einem negativen Bereich bzw. einem niedrigen Niveau aus allmählich gestiegen und hat sogar einen höheren Punkt überschritten. Dies steht im Einklang mit den angespannten Liquiditätsmerkmalen der „Repo-Sätze, die den EFFR nach oben treiben“ während der letzten Runde der Bilanzreduzierung.

Gleichzeitig drehte sich der EFFR-IORB-Spread von negativ zu positiv und weitete sich aus (dunkelgrüne Linie), was darauf hindeutet, dass sich der Marktzinssatz (EFFR) in Richtung des Leitzinses der Federal Reserve (IORB) bewegte.Darunter kann eine Zunahme der treibenden Kraft für die Konvergenz der Zinsuntergrenze verstanden werden, die auch die Verringerung der Reserven im Bankensystem widerspiegelt (ein direktes Spiegelbild der Liquidität). Der Wettbewerb um Mittel von Institutionen hat die Marktzinsen in die Höhe getrieben.

In der letzten Runde der Bilanzverkleinerung (2017–2018) stellte die Federal Reserve die Marktliquidität wieder her, indem sie ihre Anleihenbestände reduzierte, was letztendlich 2019 zu einer „Geldknappheit“ führte. Die Federal Reserve befindet sich derzeit in einem Bilanzverkleinerungszyklus, der 2022 beginnen wird, und historische Muster wiederholen sich: Bilanzverkleinerung führt zu einem anhaltenden Verbrauch von Reserven im Bankensystem, und wenn die Liquidität von „Überfluss“ zu „Überfluss“ wechselt Bei „Tighte“ wird der Repo-Satz den EFFR nach oben treiben, was vollständig mit der in der Grafik dargestellten Zinsdynamik übereinstimmt.

Aus der Perspektive der Zinsbeziehungen und historischen Zyklen deuten diese Daten eindeutig auf die Verknappung der Liquidität im US-Finanzsystem hin, und diese Spannung ist ein typischer Ausdruck der Politik der Bilanzreduzierung der Fed. Es zeigt deutlich, dass die Vereinigten Staaten mit einer Situation knapper Liquidität konfrontiert sind.

Die kurzfristigen Kreditkosten steigen rasant und der Liquiditätsdruck nähert sich dem kritischen Punkt.

Der Kernindikator für kurzfristige Finanzierungsknappheit sendet weiterhin gefährliche Signale aus.

Der Drei-Parteien-Repo-Satz stieg diese Woche deutlich an und lag einst fast 0,1 Prozentpunkte über dem Reservezinssatz der Fed. Dies spiegelt den raschen Anstieg der kurzfristigen Kreditkosten auf dem Markt wider.

Roberto Perli, Leiter der Marktabteilung der New Yorker Fed, gab zu, dass einige Kreditnehmer nicht in der Lage waren, Rückkaufgelder zu erhalten, deren Zinssätze nahe an den Reserveniveaus der Zentralbank lagen. Der Anteil der Pensionsgeschäfte, die zu einem höheren Zinssatz als dem Reservesaldo abgeschlossen wurden, ist im Zeitraum 2018-2018 gestiegen. Der Höhepunkt seit 9 Jahren.

Analysten warnten außerdem, dass der Liquiditätsdruck gegen Ende des Jahres zunehmen werde.

Banken reduzieren in der Regel zum Jahresende die Größe ihrer Bilanzen, was die Liquiditätsversorgung des Marktes weiter verknappt; Nach drei Jahren quantitativer Straffung (QT) durch die Federal Reserve wurden die überschüssigen Bargeldreserven des Bankensystems deutlich erhöht. Der Rückgang hat die Fähigkeit des Marktes, Kapitalschwankungen standzuhalten, erheblich geschwächt.

Das Urteil von RealVision-Mitbegründer und CEO Raoul Pal ist pessimistischer.

Er wies darauf hin, dass die Federal Reserve diese Woche möglicherweise gezwungen sein könnte, Sofortmaßnahmen zu ergreifen, um mögliche Kapitalausbrüche am Ende dieses Monats und am Ende des Jahres zu verhindern. Seiner Ansicht nach sind die aktuellen heftigen Schwankungen auf dem Kryptomarkt im Wesentlichen ein Ansturm auf gehebelte Finanzinstrumente, und die Preise haben die Abschlagserwartungen einer knappen Liquidität vollständig widergespiegelt.

Obwohl der US-Aktienmarkt vorübergehend auf Aktienrückkäufe und Ranglistenkämpfe zum Jahresende angewiesen ist, um oberflächliche Stabilität aufrechtzuerhalten, ist diese Unterstützungslogik fragil. Wenn das Liquiditätsproblem nicht rechtzeitig gelöst wird, kann es 2018/2019 zu erneuten Marktturbulenzen kommen.

Die Federal Reserve plant, die Bilanzverkürzung im Dezember zu beenden und Anfang nächsten Jahres mit dem Kauf von Staatsanleihen zu beginnen.

Angesichts des zunehmenden Liquiditätsdrucks hat die Federal Reserve ein klares Signal für einen politischen Wandel gesetzt.

Der Präsident der New Yorker Fed, John Williams, äußerte sich diese Woche öffentlich und deutete damit auf die Zentralbank hin.Die Bilanzerweiterung wird in Kürze eingeleitet. „Angesichts des jüngsten anhaltenden Drucks auf dem Repo-Markt und verschiedener Anzeichen dafür, dass sich die Reserven von reichlich zu ausreichend verändert haben, erwarte ich, dass es nicht mehr weit ist, ausreichende Reserveniveaus zu erreichen.“

Um die Marktsituation genau zu erfassen, hat die New Yorker Fed diese Woche ein unkonventionelles Treffen mit großen Wall-Street-Banken abgehalten. Das Kernthema besteht darin, Rückmeldungen von Primärhändlern (Banken, die Staatsschulden zeichnen) zur Nutzung des ständigen Rückkaufmechanismus der Fed zu sammeln, was die große Besorgnis des Beamten über die Spannungen auf dem Geldmarkt hervorhebt.

Citigroup prognostiziert, dass der quantitative Straffungsprozess der Fed am 1. Dezember offiziell beendet wird. Der wahrscheinlichste politische Weg besteht darin, dass die Federal Reserve auf ihrer Januar-Sitzung nächsten Jahres eine neue Runde von Plänen zum Kauf von Staatsanleihen ankündigt und diese am 1. Februar umsetzt;

Allerdings ist die Wahrscheinlichkeit, dass Beamte auf der Dezembersitzung Anleihekäufe ankündigen, ungefähr gleich hoch wie im Januar, insbesondere da der Druck auf den Rückkaufmarkt in den kommenden Wochen wieder zunehmen könnte, was die Dringlichkeit von Sofortmaßnahmen im Dezember weiter erhöht.

Darüber hinaus geht Citi davon aus, dass die Federal Reserve den Zinssatz für Reserven (IORB) auf der Dezembersitzung um 5 Basispunkte senken wird, um zur Stabilisierung des Repo-Zinssatzes innerhalb der Zielspanne der Federal Funds beizutragen.

In Bezug auf den Umfang der Anleihekäufe gehen Analysten im Allgemeinen davon aus, dass groß angelegte Operationen den Druck verringern können.

Basierend auf dem aktuellen Reserveniveau und dem jährlichen Wachstumsbedarf des Bargeldumlaufs von jeweils etwa 5 % benötigt das Offenmarktgeschäftskonto (SOMA) der Federal Reserve nur eine Nettoerhöhung von etwa 20 Milliarden US-Dollar pro Monat.

Im Hinblick auf spezifische Operationen wird die Federal Reserve alle fälligen Staatsanleihen vollständig reinvestieren und weitere 20 Milliarden US-Dollar an Staatsanleihen kaufen, um die Verringerung der Vermögensgröße auszugleichen, die durch die Fälligkeit hypothekenbesicherter Wertpapiere (MBS) verursacht wird.

Citigroup geht davon aus, dass diese Skala ausreicht, um die Overnight Financing Rate (SOFR) und die Treasury Repurchase Rate (TGCR) während der normalen Handelszeiten im nächsten Jahr innerhalb des Zielbereichs zu halten.

Ausblick: Die Bilanz bewegt sich in Richtung „organisches Wachstum“, und die Art der Politik ist eine technische Anpassung.

Kurzfristig wird die Realität der „knappen Liquidität“ sowohl den US-Dollar (sicherer Hafen) als auch Gold (sicherer Hafen) stützen, und beide könnten gemeinsam stufenweise steigen.

Mittel- bis langfristig wird jedoch die Umsetzung der Politik der „Bilanzausweitung der Fed“ dieses Muster durchbrechen – der US-Dollar wird aufgrund des Politikwechsels unter Druck geraten und Gold wird weiterhin von „niedrigen Zinssätzen + schwachem US-Dollar + lockeren Erwartungen“ profitieren, was letztendlich einen mittelfristigen Trend von „schwacher US-Dollar, starkes Gold“ zeigt.

Die Zinssitzung der Federal Reserve im Dezember und der Höhepunkt der Reduzierung der Bankbilanzen am Ende des Jahres werden zu Schlüsselpunkten für den Wechsel zwischen diesen beiden Phasen.

Berechnungen der Citigroup zeigen, dass die Bilanz der Federal Reserve einen Weg der stetigen Ausweitung einschlagen wird.

Es ist erwähnenswert, dass es sich bei dieser Bilanzausweitung nicht um eine quantitative Lockerung im herkömmlichen Sinne handelt.

Citigroup betonte, dass dieser Schritt den Übergang der Federal Reserve von einer quantitativen Straffung zu einem „organischen Wachstumsmodell“ markiert. Dies bedeutet keineswegs eine Änderung des geldpolitischen Kurses. Es handelt sich lediglich um eine technische Anpassung zur Anpassung an den wachsenden Haftungsbedarf der Federal Reserve.

Raoul Pal interpretierte diese Politik aus einer eher makroökonomischen Perspektive.Politische Steuerung.

Er wies darauf hin, dass das Hauptanliegen des US-Finanzministeriums darin besteht, die Liquidität aktiv zu verwalten, indem es die Banken dazu ermutigt, die Kreditvergabe zu erhöhen, anstatt sich ausschließlich auf die quantitative Lockerung der Federal Reserve zu verlassen. Ihr Zweck besteht darin, die reale Wirtschaftstätigkeit anzukurbeln und gleichzeitig den Wert der Sicherheiten zu steigern.

Seiner Ansicht nach hat sich das aktuelle Liquiditätsmanagement zu einem politischen Spiel entwickelt, und die endgültige Schlussfolgerung ist, dass „die US-Politiker die Rohre reparieren werden, bevor sie die Schleusen öffnen; die Vermögensinflation wird nur verzögert, nicht vollständig beseitigt.“

Der obige Inhalt ist der gesamte Inhalt von „[XM Foreign Exchange Platform]: Reden wir wieder über die Liquiditätskrise, die Fed öffnet leise den Hahn“, der vom XM Foreign Exchange-Redakteur sorgfältig zusammengestellt und bearbeitet wurde. Ich hoffe, dass es für Ihren Handel hilfreich sein wird! Danke für die Unterstützung!

Nachdem man etwas getan hat, wird es immer Erfahrungen und gewonnene Erkenntnisse geben. Um zukünftige Arbeiten zu erleichtern, müssen die Erfahrungen und Lehren aus früheren Arbeiten analysiert, recherchiert, zusammengefasst, konzentriert und auf theoretischer Ebene verstanden werden.

Haftungsausschluss: XM Group stellt lediglich Ausführungsdienste und Zugriff auf die Online-Handelsplattform bereit und gestattet Einzelpersonen, die Website oder die von der Website bereitgestellten Inhalte anzuzeigen und/oder zu verwenden, hat jedoch nicht die Absicht, Änderungen oder Erweiterungen an seinen Diensten und seinem Zugriff vorzunehmen und wird diese auch nicht ändern oder erweitern. Für alle Zugriffs- und Nutzungsrechte gelten die folgenden Bedingungen: (i) Allgemeine Geschäftsbedingungen; (ii) Risikowarnung; und (iii) vollständiger Haftungsausschluss. Bitte beachten Sie, dass alle auf dieser Website bereitgestellten Informationen nur allgemeinen Informationszwecken dienen. Darüber hinaus stellen die Inhalte aller Online-Handelsplattformen von XM kein unberechtigtes Angebot und/oder keine unberechtigte Aufforderung zum Handel auf den Finanzmärkten dar und dürfen auch nicht zu solchen Angeboten und/oder Aufforderungen verwendet werden. Der Handel auf den Finanzmärkten birgt erhebliche Risiken für Ihr investiertes Kapital.

Alle auf der Online-Handelsplattform veröffentlichten Informationen dienen ausschließlich Bildungs-/Informationszwecken und enthalten keine Finanz-, Anlagesteuer- oder Handelsberatungen und -vorschläge oder Aufzeichnungen von Transaktionspreisen oder Handelseinladungen oder Aufforderungen zum Kauf von Finanzprodukten oder Finanzangeboten über nicht auf Einladung beruhende Kanäle und sollten auch nicht als solche betrachtet werden.

Alle auf dieser Website von XM und Drittanbietern bereitgestellten Inhalte, einschließlich Meinungen, Nachrichten, Recherchen, Analysen, Preisen, sonstigen Informationen und Links zu Websites von Drittanbietern, bleiben unverändert und werden eher als allgemeine Marktkommentare denn als Anlageberatung bereitgestellt. Alle auf der Online-Handelsplattform veröffentlichten Informationen dienen ausschließlich Bildungs-/Informationszwecken und enthalten keine Finanz-, Anlagesteuer- oder Handelsberatungen und -vorschläge oder Aufzeichnungen von Transaktionspreisen oder Handelseinladungen oder Einladungen zu Finanzprodukten oder Finanzangeboten über nicht auf Einladung beruhende Kanäle und sollten auch nicht als solche betrachtet werden. Bitte stellen Sie sicher, dass Sie die nicht unabhängigen Anlageforschungstipps und Risikowarnungen von XM gelesen und vollständig verstanden haben. Für weitere Details klicken Sie bitte Hier